Midden 2023, op 30 juni ging er een nieuwe regeling in voor bedrijfswagens in België. Deze regeling bouwt de bestaande fiscale voordelen af van hybride wagens, zodat de elektrificatie van het wagenpark een fiscaal relatief voordeel krijgt.

Update januari 2026: Intussen is de regelgeving verder aangescherpt: sinds 1 januari 2026 worden enkel nog emissievrije bedrijfswagens (elektrisch of waterstof) fiscaal gunstig behandeld. Er is wel nog een overgangsregeling voor plug-inhybrides.

Maar wat doe je nu als bedrijf met je wagenpark? Kies je voor zelf aankopen, leasen, het opzetten van een car policy, … Wat is de impact van nieuwe fiscale wetgeving en de impact op jouw wagenpark. Hoe vind je de meest voordelige oplossing wat betreft de kosten van je wagens?

Leaseprijs / Aankoopprijs

De snelste en makkelijkste methode houdt in om naar de leaseprijs te kijken van de wagen of naar de aankoopprijs en de verwachte levensduur van de wagen (bij aankoop van een wagen). Hoewel deze kost het gros van de totale kost is, is deze niet volledig en niet altijd correct om de juiste beslissing te nemen omtrent de kosten van een wagen. Maar wat dan wel?

TCO – Total cost of ownership

Wat is TCO? De woorden verklaren zich deels zelf, maar om het simpel uit te drukken hou je bij deze methode rekening met alle kosten die gepaard gaan met niet alleen de aankoopwaarde maar ook kosten die optreden gedurende de levensduur van de wagen. (vb. onderhoud, verbruik, verzekeringen …)

Volgens ons de beste manier en methode om al de (verborgen) kosten mee op te nemen en te zien welke wagen hoeveel kost! Zo helpen wij onze klanten graag verder zonder voor verrassingen te komen. Deze TCO wordt meestal meegegeven door de leasepartner bij elke wagen en hieronder vind je voorbeeld wat het vaak omvat:

Belangrijk om mee te nemen is dat deze kosten, BTW en fiscale aftrekbaarheid zijn specifiek per wagen.

- Voor de BTW-aftrekbaarheid, wordt er meestal voor een forfaitaire aftrek gekozen van 35% en die periodiek via de BTW-administratie wordt teruggevorderd/betaald.

- De fiscale aftrekbaarheid zit in de vennootschapsbelastingen, die op jaarlijkse basis verrekend wordt. Deze aftrekbaarheid is hoger bij elektrische wagens en beperkter bij benzine-, diesel- en hybride wagens.

De TCO-methode is een correcte methode. Het is echter verstandig om deze nogmaals te controleren, aangezien de TCO die wordt verstrekt niet altijd correct is voor elk bedrijf. CFO-tip: sommige leasemaatschappijen bieden meerdere TCO’s aan, namelijk TCO1, TCO2 en TCO3.

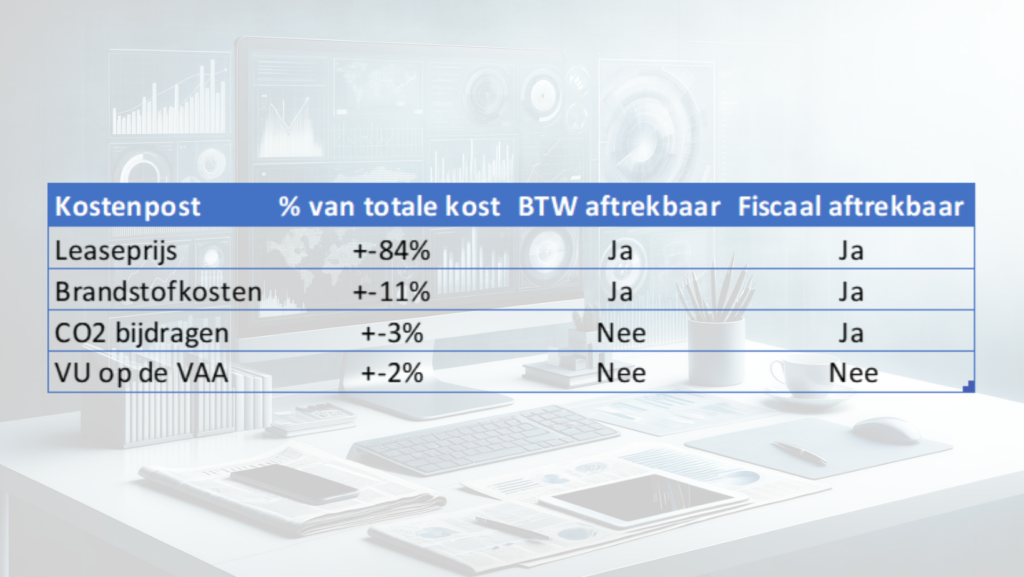

TCO1 omvat de leaseprijs, brandstofkosten, CO2-bijdragen, maar niet de VU (voordelen in natura) van de VAA (voordeel van alle aard) en het belastingvoordeel. TCO2 neemt de VU op de VAA wel mee in rekening, en TCO3 neemt ook het belastingvoordeel mee. Zorg ervoor dat je hier zeker naar informeert bij de leasemaatschappij om deze gegevens te verkrijgen.

TCO in Startups en Scaleups

Er moet ook extra rekening worden gehouden met de sector van startups en scaleups, waar veel bedrijven groeien, veel kosten maken en dus geen vennootschapsbelasting betalen. Deze bedrijven profiteren niet van fiscale aftrek bij de vennootschapsbelasting, vooral met het oog op de toekomst, waar de aftrekbaarheid voor bepaalde voertuigen zal verslechteren, zoals in het onderstaande voorbeeld:

Echter zijn deze kosten wel overdraagbaar, waardoor we uiteindelijk wel een fiscaal voordeel hebben. We zouden dan het fiscaal voordeel kunnen verdisconteren en de huidige waarde van het fiscaal voordeel gaan bepalen, dit wordt ook meegenomen in waardebepalingen en heeft uiteindelijk wel een cash impact. Maar ook deze methode heeft moeilijkheden:

- In de volatiele omgeving is het moeilijk te bepalen wanneer een startup/scaleup winstgevend is, er is een bepaalde onzekerheid dat een break-even punt in een startup/scaleup omgeving heeft. Die onzekerheid voorspellen is nooit een sinecure.

- Doordat er wel wat startende ondernemingen grote overdraagbare verliezen hebben, kan het lang duren voordat de fiscale voordelen in werking treden want de fiscale verliezen dienen eerst weggewerkt te zijn.

- De winstgevendheid dient ook fiscale winstgevendheid te zijn, een financieel plan neemt meestal enkel de boekhoudkundige winst in rekening. Voor een fiscaal plan dient er ook rekening genomen te worden met aftrekbare posten en correcties op het boekhoudkundige resultaat.

Voorts hebben deze bedrijven meestal ook een druk op cash, vormt dit een belangrijke metric en wordt er meestal op korte termijn gekeken waar er potentieel kosten bespaard kunnen worden.

Conclusie

De TCO-berekening is de juiste manier om de kosten te bepalen van een wagen, deze dient zorgvuldig berekend te worden. CFO-tip: het bijhouden van een overzicht van alle TCO’s, contractvoorwaarden, ed. is ook een must om achteraf niet voor onverwachte omstandigheden te komen staan.

Vooral voor bedrijven met fiscaal verlies, veel overdraagbare verliezen en een korte termijn focus op cash, is het daarom aan te raden niet onmiddellijk naar de gegeven TCO te kijken. Een TCO-berekening dient case-specifiek te zijn en moet gezien worden in de bredere scope van het bedrijf. Het kan zelfs opportuun zijn om alleen naar de directe impact te kijken op cash, zoals bijvoorbeeld de leaseprijs. Hierdoor kan er dan soms geopteerd worden om een wagen te leasen met een lagere leaseprijs, maar met een gegeven hogere TCO.

Naar de toekomst toe, dient ook in het achterhoofd gehouden te worden, dat de wetgeving zal verstrengen en dat ecologisch rijden voordeliger zal worden. Zit je in de knoop met die puzzelstuk of wil je gewoon wat advies in winnen? Aarzel dan niet om ons te contacteren! CFOrent help je met plezier verder.